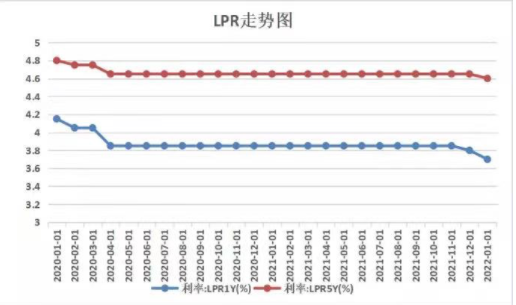

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布,1月20日贷款市场报价利率,也就是LPR为:

1年期LPR为3.7%,下调10个基点;

5年期以上LPR为4.6%,下调5个基点。

这是5年期以上LPR自2020年4月以来的首次下调。

本次调整,对民间借贷、房地产市场、房贷都有哪些影响?

2020年最高法院颁布了新的民间借贷司法解释,规定了利率保护上限,通俗的说,就是民间借贷利率规定了一个最高值,超过这个最高值的利息,即使借贷双方约定,起诉时法院也不会支持偿还。

原先的司法实践中,法院采取“固定的两线三区”的规定,而《新规》实施后调整为“浮动的一线两区”。(见下图)本次一年期LPR下调为3.7%,民间借贷利息保护上限从15.4%下调为14.8%。

过去一年,房地产市场可以用“惨烈”两个字形容,部分地区甚至出台了“限跌令”,行业情绪已经脆弱到了极点。果然,本次LPR下调,网上很多房地产从业者、产业链上下游、投资者及购房者,纷纷感到振奋。可以说,降息为房地产注入了强心剂,将加速2022年市场的信心重建。1月17日的发布会上,国家统计局局长宁吉喆表示:2022年我国房地产市场有望保持总体平稳运行。1月18日,央行副行长刘国强表示,当前重点的目标是稳,政策的要求是发力。“怎么发力?一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击;三是靠前发力。一年的时间很短,一年之计在于春。从数据上看,2021年末,全国房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高了0.3个百分点。其中四季度房地产贷款新增7734亿元,同比多增2020亿元,较三季度多增1578亿元。综合各种因素,有专家认为,随着政策继续加码,房地产市场会在今年6月迎来全面触底回升。没错,本次LPR下降将利好“房贷一族”,在一定程度上减少房贷支出。1、假如你选择的是LPR为定价基准,那么你的房贷执行利率将跟随LPR的变动而变动。如果你选择以贷款发放日的每年对月对日为重定价日(例如2月1日),那么你的房贷月供将会减少,并且会维持一年不变。以100万元房贷为例,分20年等额本息偿还、选择浮动利率,假设房贷利率在未降之前为5.39%,相当于LPR加点74BP(2021年12月发布的5年期以上LPR为4.65%)。

假设房贷利率重定价日为每年2月1日,则其房贷利率将重定价为5.34%=4.6%(2022年1月发布的5年期以上LPR)+0.74%(固定点差)。

那么测算下来,原来每月还本付息约6817元,重定价后将变为6789元,每月节约28元,一年节约336元。

若贷款额度为300万元,则每月节约85元,一年节约1020元。如果你选择的是以每年1月1日为重定价日,房贷利率则以上年12月份的LPR为基准,本次1月20日LPR的调整并不能给你今年的月供带来变化。2、如果房贷选择的是固定利率,那么抱歉,本次5年期LPR下调,和你没有任何关系,利息支出依旧不变,房贷该还多少还是还多少···

本文仅供交流学习 , 版权归属原作者,若来源标注错误或侵犯到您的权益,烦请告知,我们将立即删除。

全国服务热线0516-83908788

全国服务热线0516-83908788

圆点资讯

圆点资讯

圆点资讯

圆点资讯 法律动态

法律动态 典型案例

典型案例 热点问题

热点问题 刑事实务

刑事实务